Avusturya İktisat Okulu’nda Sürdürülemez Büyüme

- Seçil Durmaz

- 15 Tem 2023

- 19 dakikada okunur

Türkiye İçin Bir Analiz

Özet

Avusturya İktisat Okulu mensuplarına göre ekonomik büyüme, faiz oranı yapısının ekonomik birimlerin mevcut zaman tercihlerinden farklı olması yoluyla sağlandığında sürdürülemezdir. Bu şekilde sağlanan genişleme dönemleri durgunlukla sonuçlanır. Bu makalede, faiz oranlarının vade yapısındaki değişiklikler ile toplam ekonomik aktivite arasındaki ilişki incelenmiştir. Makalenin ampirik bölümünde tüketim, yatırım, üretim ve para politikası arasındaki ilişki Johansen eşbütünleşme ve Granger nedensellik testleri kullanılarak analiz edilmiştir. Para politikasının bir göstergesi olarak doğal (uzun vadeli) ve piyasa (kısa vadeli) faiz oranları arasındaki fark kullanılmıştır. Model, 2007Q4-2022Q2 dönemi Türkiye Cumhuriyeti verileri kullanılarak tahmin edilmiştir. Johansen eşbütünleşme testi sonucuna göre değişkenler arasında uzun dönemli ilişki mevcut değildir. Granger nedensellik analizi sonuçları ise doğal ve piyasa faiz oranları arasındaki farkın, üretimi, yatırım ve tüketim kanalından etkilediği şeklindedir. Ampirik çalışmanın sonuçları Avusturya İktisat Teorisi ile tutarlıdır.

Giriş

Avusturya İktisat Okulu (AİO), marjinalist devrimin üç isminden biri olan Carl Menger tarafından kurulduğu düşünülen, ana akım dışı iktisadi düşünce okuludur. Menger (1871), “İktisadın Prensipleri” adlı kitabı ile Avusturyacı geleneğin gelişimine rehberlik eden ilkeleri ve yöntemleri ortaya koymaktadır. Menger’e göre iktisadın konusu amaçlı insan davranışları ve sonuçları iken analizin ana unsurunu ise metodolojik bireycilik oluşturmaktadır. Yine Menger, sübjektif temellerde inşa edilen analizler ile objektif gerçeklere ulaşılmasının mümkün olduğunu savunmaktadır (Menger, 2009). Bu nedenle sübjektivizm, AOİ’yu oluşturan ana kavramlardan biri olarak görülmektedir. Piyasa ekonomisinin güçlü bir savunucusu olan AİO, kendiliğinden düzenin önemine vurgu yapmaktadır (Callahan, 2004). Tümdengelim metodunu benimseyen AOİ’ya mensup iktisatçılar, “insan eylemde bulunur ve insan eylemi amaçlı davranışlardır.” önermesi temelinde ekonomiyi açıklamaya çalışmaktadırlar (Von Mises, 1963).

AİO’nun birinci kuşak temsilcileri sübjektif değer, faiz ve sermaye konuları hakkında çalışmışken sonraki kuşakların çalışmaları daha çok konjonktürel dalgaları açıklamaya yönelik olmuştur (Ebeling, 2007). AİO mensupları konjonktürel dalgalanmaları açıklarken büyümeyi sürdürülebilir ve sürdürülemez büyüme olarak ikiye ayırmaktadırlar. Sürdürülebilir ekonomik büyüme, kısaca tasarruflarla finanse edilen yatırımlarda gerçekleşen artışlar olarak tanımlanmaktadır. Sürdürülebilir ekonomik büyümenin daha kapsamlı bir tanımı Rothbard (1996) tarafından yapılmaktadır. Rotbard’a göre zaman tercihlerindeki düşmeden kaynaklanan ekonomik büyümeler sürdürülebilir olarak nitelendirilebilinmektedir. Buna göre bireylerin şuanda yapabilecekleri tüketimi gelecekteki tüketimlerine tercih etmeleri anlamına gelen zaman tercihleri eğer düşerse bu durumda bireyler daha az tüketim ve daha fazla tasarruf yapmaktadırlar. Artan tasarruflar ise daha fazla yatırım yapılmasına olanak sağlamakta ve böylece faiz oranları düşmektedir (Rothbard, 1996). Düşük faiz oranları ile azalan yatırım maliyetleri ve artan yatırımlar sonucunda gerçekleşen ekonomik büyümeler ise sürdürülebilir olmaktadır.

AİO’nun ikinci kuşak önemli temsilcilerinden olan Ludwig von Mises ve Friedrich A. Hayek, sürdürülemez büyümenin kaynağını parasal genişlemeler ve piyasaya yapılan müdahaleler olarak görmekte, sürdürülemez büyümenin ise konjonktürel dalgalanmalara neden olacağını savunmaktadırlar. Mises ve Hayek’e göre banka kredi genişlemesinin neden olduğu faiz oranlarındaki düşüş, iş çevrelerine yanlış sinyaller vererek yanlış yatırımlara neden olmakta ve yapılan yanlış yatırımlar geçici bir genişleme dönemi ile sonuçlanmaktadır. Genişleme dönemi geçicidir çünkü iktisadi birimlerin yanlış yatırımları fark etmesi ile genişleme son bulmakta ve çöküş dönemi başlamaktadır. Burada yanlış yatırımlar ile sermayenin hatalı yatırım alanlarına yönlendirilmesi kastedilmektedir. Yani kredi genişlemesinin neden olduğu yapay canlanma dönemi, kendi kendini tersine çevirmektedir. Bu durum piyasaya parasal genişleme şeklinde yapılan müdahaleler sonucunda verilen yanlış sinyallerin (doğal faiz oranından daha düşük bir piyasa faiz oranı gibi), girişimcileri aslında karlı olmayan alanlara yöneltmesi sonucunda gerçekleşmektedir. Toparlanma süreci ise üretimin zaman yapısının, tüketicilerin zamanlar arası tercihleri ile uyumlu hale getirilmesi için yanlış yatırımların tasfiye edilmesi ile sağlanmaktadır (Hayek, 1933; Von Mises, 1981). Mises ve Hayek’in bu açıklamalar temelinde ortaya koydukları konjonktür teorileri, Roger Garrison’ın (2001) katkılarıyla bugünkü Avusturya Konjonktür Teorisi (AKT) halini almaktadır. AKT, 2008 yılında yaşanan Büyük Durgunluğu öngörebilmesi, yaşanan durgunluğun ortaya çıkış ve yayılış mekanizmasını bütüncül bir yapıda ortaya koyması ve durgunluğun aşılabilmesi için sunduğu tavsiyelerin farklılığı ile tekrar ön plana çıkmaktadır.

Çalışmada faiz oranlarının vade yapısındaki değişikliklerin, toplam ekonomik aktivitedeki değişiklikleri açıklamada yeterli olup olmadığı incelenmektedir. Bu amaçla ilk olarak Garrison’un sermaye tabanlı makro iktisat sistemi açıklanmaktadır. Bu başlık altında tasarruflarla desteklenen sürdürülebilir büyümeye ve konjonktürel dalgalanmaların nedeni olarak görülen parasal genişleme ve piyasa müdahaleleri kaynaklı oluşan sürdürülemez büyümeye yer verilmektedir. Ardından konu ile ilgili literatürdeki çalışmalar incelenmekte ve son olarak veri seti, amprik çalışma ve sonuçları sunulmaktadır.

Sermaye Tabanlı Makro İktisat

Garrison, sürdürülebilir ve sürdürülemez büyümenin işleyişini ele alarak AKT’yi açıkladığı sisteme, sermaye tabanlı makro iktisat adını vermekte ve bunu açıklarken Knut Wicksell’in ödünç verilebilir fon piyasasından, tipik üretim olanakları eğrisinden ve Hayekçi üçgenden yararlanmaktadır. Burada ödünç verilebilir fon piyasası, doğal faiz oranı ve piyasa faiz oranı ayrımından yararlanmak ve AİO'nun üretim yapısı, değer yükleme kanunu, zaman ve bilgi kavramları ile tanımladığı reel sektör ile parasal sektör arasında bir ilişki kurmak amacı ile analizine dahil edilmektedir (Bocutoğlu & Ekinci, 2009). Garrison (2001) ödünç verilebilir fon piyasası denge oranını "Hem kredi piyasasında hem de mevcut yatırım malları için piyasalarda, gelecekte tüketici malları ile algılanan ilişkilerin ışığında kendini gösteren zamanlar arası değişim dönüşüm oranıdır." şeklinde tanımlamaktadır.

Üretim olanakları eğrisi ise sermaye tabanlı makroekonomiye uyarlanarak yatırım ve tüketim arasındaki ilişkiyi ortaya koymak amacıyla analize dahil edilmektedir. Bu haliyle üretim olanakları eğrisinin dikey ekseninde tüketim ve yatay ekseninde ise yatırım yer almaktadır. Tüketim ve yatırım aynı veya zıt yönde ilerleyerek eğrinin içinde ya da dışında bir noktaya geçebilmekte ancak bu durum geçici olarak kabul edilmektedir. Nitekim eğer ekonomi eğrinin içerisinde bir noktada faaliyette bulunuyorsa âtıl kaynakların mevcut olduğu anlamına gelmektedir. Ekonomi üretim olanakları eğrisinin dışında bir yerde işlem görüyorsa sürdürülemeyen bir çıktı seviyesi söz konusu olmaktadır (Garrison, 2001).

Garrison, sermaye tabanlı makro iktisadın üçüncü ayağını Hayekçi üçgen olarak almaktadır. Hayekçi üçgen, AİO’ya özgü bir argümandır ve tüketim mallarının değeri, üretim zamanı ve aşamaları arasındaki ilişkiyi vermektedir (Garrison, 2001). AİO’ya göre üretim zaman alan ve dolambaçlı bir işlem olarak görülmektedir. Birinci sırada yer alan tüketim mallarının üretimi, o malın üretimi için gerekli malların, yani ikinci, üçüncü gibi yüksek sıradaki malların, üretimine bağlı olmaktadır. Birinci dereceden mallara olan talebin artması, yüksek dereceden mallara olan talebi de artırmaktadır (Menger, 2009) Hayek, bu dolambaçlı işlemden dolayı zaman alan üretimi ve bir malın ortaya çıkması için gerekli olan üretim araçlarının ardarda kullanılması gerektiğini, dik açılı bir üçgen ile açıklamaktadır (Hayek, 1931).

Şekil 1’de Hayekçi üçgen (A) ve zaman tercihlerindeki bir değişme sonucunda Hayekçi üçgende meydana gelecek değişikliklere (B) yer verilmektedir. Hayekçi üçgende yatay eksen zamana işaret ederken, dikey eksen ise tüketim mallarının değerini göstermektedir. Bu diyagram, belirli bir zamanda üretimin ardışık aşamalarını göstermenin yanında, durağan bir ekonomide aynı anda devam eden üretim süreçlerini de göstermektedir (Hayek, 1931). Bu bağlamda üçgenin yatay ekseni doğrudan takvim zamanına çevrilmesi mümkün olmamaktadır. Üretimin erken aşamaları olarak adlandırılan kısım, uzun bir gelecekte getiri sağlanması beklenen dayanıklı tüketim malları gibi ürünlerin üretimini kapsamaktadır (Garrison, 2005). Hayekçi üçgeni oluşturan bloklar üretim aşamalarını gösterirken, bloklar arasındaki uzunluk farklılıkları ise bir sonraki aşamada kullanılmış olan asli üretim araçlarının miktarına karşılık gelmektedir (Hayek, 1931). Ayrıca üretim zaman içerisinde ilerlerken, değerleme ters yönde yayılmaktadır. Yani zaman içinde üretilen çıktının beklenen değeri, çıktının üretilmesinde kullanılan araçlara bağlı görülmektedir. Bu durum Menger'in Değer Yükleme Kanunu'nun temelini oluşturmaktadır (Garrison, 2005).

Şekil 1: Hayekçi Üçgen Ve Yeniden Yapılanması (Garrison, 2001)

Tüketicilerin zaman tercihlerinde yaşanan bir değişiklik sonucunda Hayekçi üçgenin alacağı konum, Şekil 1 (B)’de gösterilmektedir. Bu durumda sermayenin zamanlar arası yapısı ve Hayekçi üçgenin hipotenüsünün eğimi değişmektedir. Tüketicilerin zaman tercihlerindeki aşağı yönlü bir değişim, tüketicilerin ileriye dönük harcama yapma isteklerinin olması anlamına gelmekte, bu durum cari tüketimi düşmesine neden olmakta ve dolayısıyla talep azalmaktadır. Bir diğer ifadeyle gelecekte belirli bir şeye ulaşmak için bireylerin tasarruf istekleri artmaktadır. Bu durumda girişimcilerin eline geçen bu tasarruflar, tüketim mallarına olan talebin azalması nedeniyle, erken üretim aşamasındaki üretim faktörlerine olan talebi artırmaktadır. Sonuçta sermaye mallarına olan talebin yapısı değişmekte ve bu yeni konumda Hayekçi üçgenin tüketim harcamaları kenarı küçülmekte iken üretim zamanı artmaktadır. Böylece üretim daha dolambaçlı hale gelmekte ve üçgenin hipotenüsünün eğimi azalmaktadır. Bu da daha düşük zaman tercihine geçiş ile daha düşük faiz oranı anlamına gelmektedir (Garrison, 2001).

Garrison, Hayekçi üçgenin hem yatırım yapılabilir kaynakları hem de bu kaynakların genel dağıtım modelini etkilediğini belirtmektedir. Böylece Hayekçi üçgen yatırım kanalı aracılığı ile hem ödünç verilebilir fon piyasası hem de üretim olanakları eğrisi ile ilişkilendirilmektedir (Hayek, 1931). Üretim olanakları eğrisinin yatırım ve tüketim arasındaki ilişkiyi gösterecek şekilde ele alınması bu eğrinin ödünç verilebilir fon piyasasıyla tüketim, yatırım ve tasarruf kanalları vasıtasıyla bağ kurmasına olanak sağlamaktadır (Bocutoğlu & Ekinci, 2009).

Avusturya İktisat Okulu’nda Sürdürülebilir Ekonomik Büyüme

Garrison (2005), sermaye tabanlı makro iktisat sisteminde, ekonomik büyümenin tasarruflarla desteklendiğinde sürdürülebilir olduğunu ileri sürmektedir. Bu durum Şekil 2’de grafiksel olarak açıklanmaktadır. Şekil 2’de D noktası olarak belirtilen nokta tam istihdam düzeyindeki bir ekonomide zamanlar arası dengeyi vermektedir (Garrison, 2005). Ekonomi üretim olanakları eğrisi üzerinde bir konumda tam istihdam seviyesinde işlem görmektedir. Bu üç aracın karşılıklı uyum içerisinde oluşu, piyasada oluşan faiz oranının, doğal faiz oranı olarak görülmesini sağlamaktadır. Bu denge durumunda net yatırım olamamkta ve ekonomide bir büyüme gerçekleşmemektedir. Ödünç verilebilir fon piyasasında oluşan D noktasına karşılık gelen ieq faiz oranı piyasaya katılan bireylerin zaman tercihlerini belirtmektedir. Hayekçi üçgen KL doğrusu şeklindedir ve dönemden döneme hem şeklini hem büyüklüğünü korumaktadır. Bu analiz fiyatlar genel seviyesi için bir diyagrama yer vermemesi ile IS- LM analizinden farklılık göstermektedir (Hayek, 1931).

Şekil 2’deki D’ noktası ise AİO’nun savunduğu, bireylerin zaman tercihlerinde meydana gelen bir değişiklik sonucunda tasarrufların artması ile sağlanan sürdürülebilir bir büyümeyi ifade etmektedir. Artan tasarruflar, ödünç verilebilir fon arzını sağa doğru (S’den S' ‘ne) kaydırmakta ve ödünç verilebilir fon piyasasında yeni bir denge oluimaktadır. Böylece doğal faiz oranı ieq'dan i'eq seviyesine düşmekte ve borç alma maliyeti azalmaktadır. Bunun sonucunda ise girişimciler ucuz kredi olanaklarından yararlanarak yatırımlarını artırmaktadırlar. Ayrıca bireylerin zaman tercihlerinde yaşanan değişiklik sonucunda tasarrufların artması, tüketimin azalması anlamına gelmektedir. Azalan tüketimler, artan yatırımlar ile dengelenmekte ve ekonomi üretim olanakları sınırında faaliyet göstermektedir. Ancak ekonomi saat yönünde artan yatırımlara doğru kaymaktadır ki bu durum zamanlar arası tercih değişimi ile tutarlı gözükmektedir. Hayekçi üçgende ise azalan tüketim nedeniyle tüketim mallarına olan talebin düşmesi sonucu, girdi fiyatları üretimin geç aşamalarında azalırken, azalan borçlanma maliyeti nedeniyle erken aşamalarda artmaktadır. Böylece geç aşamalardan erken aşamalara bir kaynak aktarımı söz konusu olmaktadır. Bu durum hipotenüsü daha eğik bir Hayekçi üçgen (MN doğrusu) ile gösterilmektedir (Garrison, 2001). Kısaca AİO’ya göre sürdürülebilir büyüme, bireylerin zaman tercihlerinde bir düşme sonucunda artan tasarruflar nedeniyle düşen doğal faiz oranının, yatırımları teşvik etmesi ile gerçekleşmektedir.

AİO’ya göre sürdürülemez büyüme ise ekonomiye yapılan herhangi bir müdahale sonucunda yaşanan bir hayali büyüme dönemi olarak tanımlanmaktadır. Parasal bir genişleme sonucu yaşanan büyüme dönemi sürdürülemez bir büyümedir ki bu durum AKT’nin temelini oluşturmaktadır.

Avusturya İktisat Okulu’nda Sürdürülemez Büyüme ve Avusturya Konjonktür Teorisi

Doğal faiz oranı zaman içinde değişebilmekte ve piyasa faiz oranının, doğal faiz oranına uyum sağlaması bir süreyi gerektirmektedir. Bu nedenle sürdürülebilir büyüme dönemlerinde daralma ve genişleme dönemlerinin olması normal karşılanmaktadır. Ancak bu uyumsuzluk, süre ve miktar bakımından ciddi boyutlara ulaştığında ekonomide krizler ve daralmalar meydana gelmektedir.

Şekil 2: Tasarrufla Uyarılan Sürdürülebilir Ekonomik Büyüme (Garrison, 2001)

AİO’ya göre böyle ciddi bir uyumsuzluk ise ancak para politikasını yönlendiren Merkez Bankaları tarafından yapılabilmektedir. Para otoritelerinin piyasa ekonomisine müdahale ederek uyarması sonucu yaşanan durgunluk ve çöküşler, Şekil 3'de grafiksel olarak gösterilmektedir. Şekil 3A’da, merkez bankasının, para politikası aracılığıyla para arzını arttırması (S'den S+ΔM'ye bir hareket) ve kredi genişlemesi yaratması sonucu piyasa faiz oranının, doğal faiz oranının altına düştüğü durum gösterilmektedir. Ancak bu durumda, diğer ekonomik birimlerinin zaman tercihlerinin değişmediği varsayımı altında, artan para arzı, doğal faiz oranı (ieq) üzerinde herhangi bir etkiye sahip olmamaktadır. Buna karşılık ödünç verilebilir fon arzındaki artış, yapay bir düşük faiz oranı (i') oluşturmakta ve tasarruf sahiplerinin daha az tasarruf yapmalarına neden olmaktadır. Çünkü düşük faiz oranından tasarruf etmek bireyler için cazip olmamaktadır. Azalan tasarruflar, artan tüketim anlamına gelmekte ve bu durumda tüketim mallarına olan talep artmaktadır. Faiz oranlarında yaşanan düşüşlerin yatırımcılar üzerindeki etkisi ise yatırımcıların daha fazla fon talep etmesi yönünde olmakatadır. Sonuç olarak yatırımlar artmaktadır (Garrison, 2001). Ancak bu durumda tasarruflar azalırken hem tüketim hem de yatırım artmaktadır. Böylece yeni piyasa faiz oranında ekonomi üretim olanakları eğrisinin ötesinde bir noktada (C noktasında) faaliyet sürdürmektedir ki bu nokta mevcut kaynaklar ile sürdürülebilir bir konum olarak gözükmemektedir. Yatırımcıların ve tasarruf sahiplerinin farklı kararlarının çatışması, ekonomide ortaya çıkana kadar bir problemin varlığı görülmemekte, ekonomide sahte bir genişleme dönemi yaşanmaktadır.

Tasarrufların, tüketim ve yatırımlar ile bu zıt yönlü hareketi Hayekçi üçgenin eğiminin azalmasına neden olmaktadır. Bunun nedeni, yatırımcıların daha kolay ve maliyetsiz kredi almaları sonucu daha uzun süreli yatırım projelerine başlamaları ve böylece üretim sürecinin uzaması, dolayısıyla daha dolambaçlı bir hale gelmesinden kaynaklanmaktadır. Mevcut kaynaklarda bir değişim olmadığından, üretimin orta ve geç aşamalarındaki üretim faktörlerinin, üretimin erken aşamalarına doğru kaydırılması gerekmektedir (Bocutoğlu & Ekinci, 2009). Bu üretim faktörlerinden biri de emektir. Mevcut kaynaklar çerçevesinde, tam istihdam koşullarında, işgücünü geç aşamadan erken aşamalara kaydırmanın yolu ise ücretleri artırmaktır. Bu durumda işçilerin nominal gelirleri artmakta ancak para arzındaki artışın enflasyonist etkisi nedeniyle işçilerin reel ücretleri düşmektedir. İşçiler bunu fark ettikleri anda daha yüksek nominal ücretler için pazarlık yapmaktadırlar. Bu durum ise yatırımcıların maliyetlerini artırmaktadır (Hayek, 1931).

Aynı zamanda azalan piyasa faiz oranından bireyler daha az tasarruf edip, daha fazla tüketim yapacakları için tüketim mallarına olan talep artmakta, üretim faktörlerinin bir kısmı üretimin geç aşamasına kaymakta ve üretim süreci kısalarak üçgenin eğimi daha dik bir konuma gelmektedir (Garrison, 2004). Tüketicilerin ve yatırımcıların çelişen bu hareketlerini Garrison (2001) halat çekme yarışı olarak tabir etmektedir. Bu yarış sonucunda Hayekçi üçgen iki yönde çekilmektedir. Bu halat çekme yarışının galibi ise yatırımcılar olmaktadır. Çünkü AİO’ya göre para yanlı olarak ele alınmakta ve yatırımcılar piyasayadaki yeni parayı, düşen faiz oranları nedeniyle, almaya daha yakın olarak görülmektedirler. Kısaca yapılan kredi genişlemesi zamanlar arası tercihlerde bir değişme olmadan, sermayenin yeniden yapılanma sürecini harekete geçirmektedir. Şekil 3C'deki az eğimli olan hipotenüsün çizgili kısmı sermayenin yeniden yapılandırmasının tamamlanamadığını göstermektedir.

Genişlemenin devamında yatırımcılar, mevcut kaynakların üzerinde üretim yaptıkları için kaynak kıtlığı ile karşılaşmaktadırlar.

Şekil 3: Politika ile Uyarılan Bir Patlama ve Çöküş (Garrison, 2001)

Kıt kaynaklar ve bununla beraber artan talepler, faiz oranı üzerinde yukarı yönlü bir baskı yapmaktadır (Hayek, 1931). Yeni durumda tamamlayıcı kaynaklara olan gereksinim, sermaye talebini ve dolayısıyla ödünç verilebilir fon talebini artırmaktadır. Piyasa faiz oranının artan fon talebi ile artması, yatırımcılar için kredi almayı daha maliyetli hale getirmektedir. Artan üretim faktör maliyetleri ve kredi maliyetleri karşısında bazı yatırım projelerinin üretim zamanları kısalmakta ya da üretiminden tamamen vazgeçilmektedir. Üretimin ilk aşamalarında üretim faktörlerinin değeri düşmekte, hatta bir kısmı âtıl kalmaktadır. Bu durum ise işsizliğin artacağı anlamına gelmektedir. Sonuç olarak emek ve diğer üretim faktörlerinin üretim dışında kalması, tüketim harcamalarını azalmasına neden olmaktadır. Böylece ekonomi artık daralma dönemine girmektedir (Garrison, 2001). Para otoritesinin müdahalesi sonucu üretim olanakları eğrisinin ötesine savrulan ekonomi, Şekil 3B'de gösterildiği gibi kaynakların âtıl kullanıldığı (D noktası), durağan ekonomiyi temsil eden bir konuma gerilemektedir.

Daralma döneminin ardından, ekonomi tekrar üretim olanakları eğrisine doğru bir yönelim sergilemekte ancak aynı yolu izleyerek tekrar eski seviyesine dönmemektedir. Çünkü yeni durumda, yatırımcıların yapay düşük faiz oranından uzun süreli getiri beklentileri içerisinde yatırım yapmaları nedeniyle ilk konuma göre yatırımlar daha fazla, buna karşılık tüketim harcamaları ise daha az gerçekleşmektedir. Bu nedenle ekonomi yatırım eksenine daha yakın bir konumda işlem görmektedir. Ekonominin üretim olanakları eğrinin içinde yer alan bir noktaya dönüşü, negatif büyümeyi temsil etmektedir. Ekonomi başlangıç konumundan daha kötü bir konuma düşmektedir (Garrison, 2004). Ayrıca ekonomide yaşanan bu gelişmelerin ardından ekonomiye duyulan güvenin azalması ve tasarruf sahiplerinin tasarruflarını likit olarak ellerinde tutma isteğinin artması gibi nedenler sonucunda ödünç verilebilir fon arz ve talebi sola doğru hareket etmektedir. Yatırım ve tüketim harcamaları, sarmal şeklinde azalmaya devam etmektedir. Hayek bu durumu ‘ikincil daralma’ olarak adlandırmaktadır. Daralmadaki bu durumun ikincil olarak adlandırmasının nedeni ise birinci problemin, Mises’in dediği gibi, yapılan yanlış yatırımlar olarak görülmesinden kaynaklanmaktadır (Garrison, 2001). AİO’ya göre ekonomideki durgunluk döneminin bitmesi, yani ekonominin tekrar üretim olanakları eğrisine dönmesi parasal genişlemenin, müdahalenin, devam edip etmediğine bağlı olarak değişmektedir. Durağan durumdan kurtulmak için yapılan her para arzı artışı krizin derinleşmesine neden olmaktadır.

Literatür Taraması

AİO’ya göre iktisatta matematik bir amaç olarak değil, açıklayıcı bir unsur olarak kullanılmaktadır. Daha önce bahsedildiği gibi AİO, parasal genişleme yoluyla ekonomiye müdahale edilmesi sonucu gerçekleşen genişleme dönemlerini sürdürülemez olarak nitelendirmekte ve bu durumu konjonktürel dalgalanmaların temel nedeni olarak görmektedir. Bu kapsamda AKT’nin geçerliliğini ve dolayısıyla parasal genişlemenin faizler yoluyla toplam ekonomik aktivite üzerindeki etkisini değerlendiren çalışmalar bulunmaktadır. Bu çalışmalardan ilki Wainhouse’a (1984) aittir. Wainhouse, 1959:01-1981:06 dönemleri için Amerika Birleşik Devletleri (ABD)’nin aylık verilerinden yararlanarak parasal şoklarla başlayan ve faiz oranları ile çıktı seviyelerinde değişikliklere yol açan bir dizi olayı tanımlamak için Granger nedensellik testini kullanmıştır. Çalışmada parasal şokların faiz oranlarını etkilediği ve faiz oranlarının da çıktı seviyesini etkilediği sonucuna ulaşılmıştır.

Konu ile ilgili bir diğer çalışma ise Le Raux ve Levin’e (1998) aittir. Leraux ve Levin, Wainhouse’un çalışmasındaki modeli 1980– 1996 yılları arasında Güney Afrika verileri için uygulamışlardır. Çalışmanın sonucunda ampirik olarak gözlemlenen konjonktürel dalgalanmaların parasal kökenli olduğu tespit edilmiş ve kredilerdeki değişikliklerin fiyat sinyallerinin bozulmasında etkili olduğu gözlemlenmiştir.

Keeler (2001) ise 1950–1991 yılları arasındaki dönemde üç aylık verileri kullanarak, ABD’de gerçekleşen sekiz konjonktürel dalgalanmayı açıklamak için para arzı, faiz oranları, kapasite kullanımı ve gelir arasındaki ilişkileri vektör otoregresif analiz (VAR) modelini kullanarak açıklamaya çalışmıştır. Çalışmanın sonucunda faiz oranının vade yapısı, kaynak tahsisi ve toplam gelirdeki etkilerinin konjonktürel dalgalanmalarının önemli bir kısmını açıkladığı sonucuna ulaşılmıştır.

1959–2000 yılları arasında ABD için farklı endüstrideki istihdam oranları ile faiz oranları arasındaki ilişkiyi hata düzeltme modelini kullanarak açılamaya çalışan Mulligan (2002), analiz sonucunda kaynakların piyasa faiz oranındaki değişikliklere göre üretimin erken, orta ve geç aşamalarında yeniden dağıtıldığını belirtmiştir. Ancak Mulligan’ın çalışması üretim aşamalarının geç ya da erken olarak sınıflandırılmasının temelinin ne olduğunun net bir şekilde açıklanmaması nedeniyle eleştirilmiştir. Mulligan 2006 yılında yapmış olduğu diğer bir çalışmasında, faiz oranlarının sürdürülebilir piyasa seviyesinin (doğal oranın) altına düşmesinin, kısa vadede reel tüketim harcamaları ve yatırımı arttırdığı iddiasını test etmiştir. 1959–2003 dönemleri arasındaki verileri kullandığı çalışmasında reel tüketim harcamalarındaki varyansın yaklaşık %45–50'si, yayılma dönemindeki değişime bağlanmıştır.

Bismans ve Mougeot (2009) çalışmalarında 1980–2006 dönemi için, Fransa, Almanya, Birleşik Krallık ve ABD ülkelerinde AKT’nin geçerliliğini araştırmak için panel veri analizi yapmışlardır. Araştırmanın sonucuna göre, uzun ve kısa vadeli faiz oranlarının arasındaki farkın büyümesi, reel Gayri Safi Yurtiçi Hasıla (GSYH) ile doğal reel GSYH arasındaki farkın azalmasına neden olmaktadır. Yani faiz oranlarının bu şekilde hareketi ekonomik aktiviteyi doğal seviyesine ulaşacak şekilde hızlandırmaktadır. Ayrıca çalışmada genişlemeci para politikasının yatırım ve tüketim oranları üzerinde artan oranda bir etkisinin olduğu sonucuna ulaşılmıştır.

Young (2012), ABD Ticaret Bakanlığı Ekonomik Analiz Bürosu (BEA) tarafından üretilen girdi çıktı hesaplarını kullanarak üretimin dolambaçlılık seviyesini ölçmüştür. Bunun için endüstrinin toplam sektör çıktı gereksinimini (TIOR) kullanmıştır. Çalışmada TIOR üretimin belirli bir aşamasındaki brüt çıktının o aşamaya kadar olan toplam brüt çıktıya oranını temsil etmektedir. TIOR arttığı zaman dolambaçlılık oranı artmakta aksi halde ise düşmektedir. TIOR’un yüksek olmasının diğer bir anlamı üretkenliğin düşük olduğudur. Çalışmada ABD için 2001 ve 2008 kriz dönemleri ele alınmış ve 2007–2009 dönemlerinde TIOR’da bir düşüş gözlemlemiştir. Bunun anlamı ise bu yıllarda üretim sürecinin daralmasıdır ki bu sonuç kriz öncesi üretimde dolambaçlılık seviyesinin arttığı ve kriz dönemlerinde ise düştüğü görüşünde olan AKT ile tutarlıdır.

Lester ve Wolff, 2013 yılında yaptıkları çalışmada parasal şokların üretim aşamalarına göre gruplandırılan mallar üzerindeki etkilerini değerlendirmek amacıyla regresyon analizi yapmışlardır. Sonuç olarak kaynak kullanımının parasal genişleme sonucu genişlediği tespit edilmesine rağmen fiyatlarda ve üretimin farklı aşamalarındaki mal miktarlarında istatiksel olarak anlamlı bir değişiklik tespit edememişlerdir. Daha sonra Lester ve Wolf’un bu çalışmaları 2014 yılında Luther ve Cohen tarafından tekrar uygulanmıştır. Ancak Lester ve Wolff’un çalışmalarından farklı olarak federal fon oranındaki (FF) değişiklikleri para politikasının bir göstergesi olarak almak yerine, FF ile doğal faiz oranı arasındaki farklılıkları para politikası göstergesi olarak kullanmışlardır. Ancak ulaştıkları sonuçlar hemen hemen aynıdır. Beklenmedik bir parasal şokun üretim yapısında bir bozulmaya yol açmadığı sonucuna ulaşmışlardır. Bunun yanında mevcut işlem verilerinin üretim yapısının bir ölçüsü olarak kullanılmasının eleştirilebilir olduğunun altını çizmişlerdir.

Yöntem

Veri Seti

Bu makalede parasal genişlemenin faizler yoluyla toplam ekonomik aktivite üzerindeki etkisi, 2007Q4–2022Q2 dönemleri arasında Türkiye özelinde araştırılmaktadır. Analiz döneminin 2007Q4 olarak belirlenmesi, değişkenlerden biri olan GSYH’nin 2007Q3 döneminden sonra hesaplanış yönetiminin değişmesinden kaynaklanmaktadır. Keeler (2001) ve Mulligan (2002, 2006) çalışmalarında, “gözlemlenen uzun vadeli oranların doğal faiz oranlarının iyi bir temsili olduğunu ve özellikle getiri eğrisinin eğiminin Wicksellian piyasa ve doğal oranlar arasındaki fark kavramını temsil ettiğini” belirtmektedir. Bu açıklamalar ışığında ve önceki literatürden yararlanılarak doğal faiz oranını temsilen Türkiye’nin 5 yıllık devlet tahvili faiz oranlarının kullanılması uygun görülmüştür. Piyasa faiz oranı olarak TL cinsinden 3 aya kadar vadeli mevduatlara uygulanan faiz oranı kullanılmıştır. Teori kapsamında, doğal faiz oranı ile piyasa faiz oranı arasındaki fark spread terimi ile para politikası göstergesi olarak uygulamaya dahil edilmiştir. Analize ekonomik aktiviteyi temsilen dahil edilen GSYH değişkeninin logaritması alınmış ve lngdp olarak adlandırılmıştır. Son olarak teori kapsamında toplam tüketim harcamalarının toplam yatırım harcamalarına oranı çalışmaya dahil edilmiş ve bu değişken C/I olarak gösterilmiştir. Çalışmada kullanılan veriler International Monetary Fund (IMF), Türkiye Cumhuriyet Merkez Bankası Elektronik Veri Dağıtım Sistemi (EVDS) ve investing veri tabanları aracılığı ile temin edilmiştir. Analizde öncelikle değişkenlere birim kök testleri uygulanmış, ardından Johansen eşbütünleşme testi ile uzun dönemli ilişkileri incelenmiş ve son olarak kısa dönemli nedensellik ilişkileri Granger nedensellik analizi ile ortaya konulmuştur.

Ekonometrik Yöntem

Ekonometrik uygulamalarda aranan ön koşul, zaman serisinin birim kök içermemesidir. Zaman serilerinin birim kök içermemesinin bazı şartları bulunmaktadır. Herhangi bir Yt serisi için birim kök içermeme koşulları;

Sabit aritmetik ortalama: E(Yt )=µ (1)

Sabit varyans: Var(Yt )=E(Yt - µ)²=σ² (2)

Gecikme mesafesine bağlı kovaryans:

Yk=E[(Yt - µ)(Yt-k - µ)] (3)

(bütün t değerleri için) k:gecikme mesafesi şeklinde gösterilmektedir.

Serilerin birim köklerinin belirlenmesinde birçok yöntem bulunmaktadır. Çalışmada genellikle literatürde kullanılan Genişletilmiş Dickey Fuller (ADF), Phillips-Perron (PP) ve Kwiatkowski, Phillips, Schmidt ve Shin (KPSS) birim kök testleri uygulanmaktadır. Zaman serisinin birim kök bulundurmaması durağan olduğu anlamına gelmektedir (Uzgören & Uzgören, 2005).

Çalışmada kullanılan değişkenler arasındaki uzun dönemli ilişki eşbütünleşme testi ile tespit edilmektedir. Ancak eşbütünleşme testini yapabilmek için serilerin aynı derecede entegre olması ön koşulunun sağlanması gerekmektedir. Çalışmada kullanılacak olan Johansen (1988) eşbütünleşme testi, aynı dereceden durağan serilerin denklem sistemi, sistemde olan tüm değişkenlerin düzey ve gecikmeli değerlerinin bulunduğu VAR (Vector Autoregression) analizine dayanmaktadır. (4) nolu denklem analizdeki denklem sistemini vermektedir.

ΔXt = Πt ΔXt-1 + …+Πk-1 ΔXt-k + Π ΔXt-k + et (4)

Π i=-I+ Π ı +…+ Πi , i= 1, …..., k (5)

Denklemdeki Π göstergesi katsayılar matrisini ifade etmektedir ve Π’nin rankı sistemde bulunan koentegre ilişki sayısını göstermektedir. Π matrisin rankı sıfır olduğu durumlarda X vektörünü meydana getiren değişkenlerin birbirleri ile eşbütünleşme ilişkisi yoktur. Ancak Π matrisin rankı bir ise bahsi geçen değişkenlerin birbirleri ile bir eşbütünleşme ilişkisinin var olduğu varsayılmaktadır. Eğer Π birden büyükse değişkenlerin birbiri ile birden fazla eşbütünleşme ilişkisinin varlığına karar verilmektedir. Johansen eşbütünleşme testinde serilerin birbirleri ile eşbütünleşme ilişkisinin varlığı iz ve maksimum özdeğer test istatistikleri aracılığı ile bulunmaktadır. Belirli bir anlamlılık düzeyinde test istatistiklerinin kritik değerden büyük çıkması halinde alternatif hipotez reddedilememektedir. Böylece serideki değişkenler arasında uzun dönemli ilişkinin olduğu kabul edilmektedir (Tarı & Durmuş, 2009).

Makalede kısa dönemde serilerin birbirleri ile ilişkileri ve ilişki mevcut ise ilişkinin yönü Granger (1969) nedensellik testi yardımı ile incelenmektedir. Granger nedensellik testinde kullanılan regresyon modelleri denklem (6) ve (7)’de verilmiştir.

Denklem (6) ve (7)’de X ve Y sembolleri değişkenleri, m gecikme uzunluğunu, i gecikme sayısını, α, β, c ve d bağımsız değişkenin bağımlı değişken üzerindeki etkisini gösteren katsayıları göstermektedir. Ayrıca εt ve υt terimleri hata terimleri olup, birbirleri ile ilişkisiz iki beyaz gürültü (white-noise) serisidir (Granger, 1969). Granger nedensellik test sonuçlarına göre tahmin edilen olasılık değeri %5 anlamlılık düzeyine göre daha küçük bir değerde ise (p < ,05) “H0:Değişkenler arasında nedensellik ilişkisi yoktur” boş hipotezi reddedilmektedir. Bu durum değişkenlerin birbirinin Granger nedeni olduğunu göstermektedir.

Bulgular

Tablo 1’de analiz çerçevesinde ele alınan değişkenlerin birim kök test sonuçları yer almaktadır. Tablo 1’de ilk değerler t istatistiğini, parantez içindeki göstergeler %5 anlamlılık düzeyinde kritik değerleri ve köşeli parantez içinde verilen göstergeler ise olasılık (prob) değerleri vermektedir. Yapılan birim kök testlerinde ele alınan seriler, %5 anlamlılık düzeyinde düzeyde birim kök içermekteyken, serilerin farkı alındığında birim kök içermedikleri görülmüştür. Kısacası tüm seriler 1. dereceden entegre I(1)’dir.

Yapılan birim kök testlerinin sonucunda tüm değişkenlerin birinci dereden entegre olduğu görülmekte ve böylece seriler arasında uzun dönemli ilişkiyi göstermek için kullanılacak olan Johansen eşbütünleşme testi için ön koşul sağlanmaktadır. VAR yaklaşımına dayanan bu testte öncelikle uygun gecikme uzunluğunun belirlenmesi gerekmektedir.

VAR uygun gecikme uzunluğunu gösteren sınama sonuçları Tablo 2’de verilmiştir. LR, FPE, SC, AIC ve HQ kriterlerine göre yapılan testte Schwarz kriteri (SC) hariç, tüm kriterler uygun gecikme uzunluğunun 5 olduğunu göstermektedir. Analizde Schwarz kriterine bağlı kalınarak, uzun gecikme uzunluklarının serbestlik derecesi açısından sorun yaratması düşüncesi nedeniyle sistemin dinamik yapısını yakalamada yeterli olduğu düşünülen 1 gecikme uzunluğu seçilmiştir. Gecikme uzunluğunun belirlenmesinin ardından, tahmin edilen VAR modelinde istikrar koşulunun sağlandığı, otokorelasyon ve değişen varyans sorununun olmadığı görülmüştür. İlgili dioganistik testlerin sonuçları Ek Şekil 1, Ek Tablo 1 ve Ek Tablo 2'de verilmiştir.

Tablo 3’de Johansen eşbütünleşme testinin sonuçlarına yer verilmektedir. Test sonuçlarında görüldüğü gibi hem maksimum özdeğer hem de iz istatistiği değerleri kritik değerlerden küçüktür. Bu durumda her iki teste göre boş hipotez olan eşbütünleşme yoktur hipotezi %5 anlamlılık düzeyinde reddedilememektedir. Ele alınan değişkenler arasında söz konusu dönemde uzun dönemli bir ilişki söz konusu değildir.

Değişkenler arasındaki kısa dönem nedensellik ilişkisi Granger nedensellik testi ile tespit edilmiştir. Bu amaçla serilerin farkı alınarak durağan hale getirilmiş ve VAR Modeli tahmin edilmiştir. Söz konusu VAR modeline ilişkin gecikme uzunluğu Tablo 4’de de görüldüğü gibi FPE ve HQ kriterleri dikkate alınarak 4 olarak belirlenmiştir. VAR(4) modeli istikrar koşulunun sağlamakta, otokorelasyon ve değişen varyans sorunu barındırmamaktadır. İlgili dioganistik testlerin sonuçları Ek Şekil 2, Ek Tablo 3 ve Ek Tablo 4'te verilmiştir.

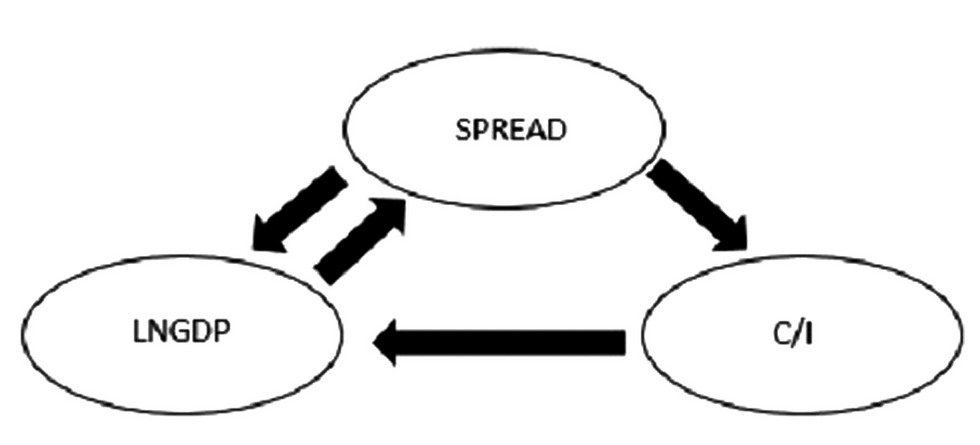

Değişkenler arasındaki Granger nedensellik test sonuçları Tablo 5’te verilmiştir. Bu sonuçlara göre Spread ve lngdp değişkenleri birbirlerinin Granger nedenidir. Ayrıca Spread değişkeni C/I değişkeninin de Granger nedenidir. Son olarak C/I, lngdp’nin Granger nedenidir. Sonuçların grafiksel gösterimi Şekil 1’de verilmiştir.

Şekil 4’te görüldüğü gibi doğal faiz ile piyasa faiz oranları arasındaki farktan tüketimin yatırıma oranına doğru tek yönlü, tüketimin yatırıma oranından da GSYH’ya doğru tek yönlü Granger nedensellik ilişkisi bulunmaktadır. Yapılan analiz çerçevesinde ulaşılan bu sonuç, doğal faiz ve piyasa faiz oranı arasındaki farkın ekonomik aktiviteyi (GSYH) yatırım ve tüketim kanalından etkileyeceği görüşünü savunan Avusturya İktisat öğretisi ile uyumludur. Ayrıca doğal faiz ile piyasa faiz oranları arasındaki fark ve GSYH arasında çift yönlü nedensellik ilişkisi mevcuttur.

Şekil 4: Granger Nedensellik Analiz Sonuçları

Sonuç ve Öneriler

AİO, bireylerin zaman tercihlerinde bir değişiklik söz konusu olmadan, para otoritelerinin piyasa faiz oranını doğal faiz oranının altına çekmeleri sonucunda yaşanan genişleme dönemlerinin, durgunluk ile sonuçlanacağını savunmaktadır. AKT’yi oluşturan bu görüşe göre piyasa faiz oranının doğal faiz oranının altında kalması tasarrufların azalmasına ve tüketimin artmasına neden olmaktadır. Bununla birlikte piyasa faiz oranının düşük tutulması yatırımcılara yanlış sinyaller vermekte ve yatırımların artarak, tasarruflarla karşılanamayan bir seviyeye çıkmasına neden olmaktadır. Artan yatırımlar üretim sürecini daha dolambaçlı bir hale getirirken mevcut kaynaklar ile yapılabilecek yatırımdan fazla yatırım yapılması, kaynak kıtlığına neden olmaktadır. Bu durum ise başta emek olmak üzere üretim faktörlerinin fiyatlarını artırmakta ve yatırımcıların maliyetleri yükseltmektedir. Kıt kaynaklar ve bununla beraber artan talepler, faiz oranı üzerinde yukarı yönlü, doğal faiz oranına doğru, bir baskı yapmaktadır. Sonuçta üretim maliyetleri artmakta dolayısı ile fiyatlar yükselmekte, kolay kredi imkânı sona ermekte ve ekonomi daralma dönemine girmektedir. Avusturya İktisat öğretisinde para otoritesinin faizler aracılığı ile piyasaya müdahalesi sonucu gerçekleşen bu süreç, sürdürülemez büyüme olarak adlandırılmaktadır.

Çalışmada AİO’nun sürdürülemez büyüme görüşü açıklanıp konu ile ilgili ampirik kanıtlar sunulmaktadır. Analizde Türkiye’nin 2007Q4–2022Q2 dönemine ait tüketim harcamaları, yatırım harcamaları, üretim, doğal ve piyasa faiz oranı verileri kullanılmaktadır. Üretimi temsilen logaritması alınmış GSYH, doğal faiz oranını temsilen 5 yıllık Türkiye devlet tahvil faiz oranları ve piyasa faiz oranını temsilen 3 aylık TL cinsinden mevduatlara uygulanan faiz oranı verilerinden yararlanılmaktadır. Faiz oranlarının vade yapısındaki değişiklikler ile toplam ekonomik aktivite arasındaki uzun dönemli ilişkiyi incelemek amacıyla yapılan Johansen eşbütünleşme testine göre değişkenler arasında uzun dönemli bir ilişki bir ilişki bulunmamaktadır. Ardından I(1) olan değişkenlerin farkı alınarak oluşturulan VAR(4) modeli yardımı ile serilere Granger nedensellik ilişkileri incelenmektedir. Analiz sonuçları spread olarak tanımlanan doğal faiz oranı ile piyasa faiz oranı arasındaki farkın, GSYH’yi yatırım ve tüketim kanalından etkileyeceği görüşünü savunan Avusturya İktisat öğretisi ile uyumlu gözükmektedir. Bu sonuçlara göre para otoriteleri para politikası göstergesi olan spread aracılığı ile ekonomik büyümeyi etkileyebilmektedir. Ancak AİO’ya göre hem direkt hem de yatırım ve tüketim kanalı üzerinden gerçekleşen bu etki, bireylerin zaman tercihlerindeki değişimden kaynaklanmadığı için sürdürülemez niteliktedir.

Kaynaklar

Bismans, F., & Mougeot, C. (2009). Austrian business cycle theory:empirical evidence. Review of Austrian Economics, 22(3), 241–257.

Bocutoğlu, E., & Ekinci, A. (2009). Avusturya iktisadi dalgalanmalar teorisini anlamak. Ekonomik Yaklaşım Dergisi, 37–56.

Callahan, G. (2004). Economics for real people an introduction to the austruian school. Ludwig von Mises Institute.

Ebeling, R. M. (2007). Ludwig von Mises: Özgürlüğün ekonomi politikçisi (S. Yaman, Çev.). Liberal Düşünce Dergisi, 12(45), 115–131.

Garrison, R. W. (2001). Time and money: The macroeconomics of capital structure. Routledge. Garrison, R. W. (2004). Overconsumption and forced saving in the MisesHayek theory of business cycle. History of Political Economy, 36(2), 323–349. Garrison, R. W. (2005). The Austrian school. In B. Snowdon (Ed.). Modern macroeconomics: Its origins, development and current state (pp. 474–516). Edward Elgar Publishing.

Granger, C. W. (1969). Ekonometrik modeller ve çapraz spektral yöntemlerle nedensel ilişkilerin araştırılması. Econometrica. Econometric Society, 37, 424–438.

Hayek, F. A. (1931). Prices and production. Augustus M. Kelly Publishing. Hayek, F. A. (1933). Monetary theory and the trade cycle (N. Kaldor & H. M. Croome, Çev.). Sentry Press.

Johansen, S. (1988). Statistical analysis of cointegration vectors. Journal of Economic Dynamics and Control, 12(2–3), 231–254. [CrossRef] Keeler, J. P. (2001). Empirical evidence on the Austrian business cycle theory. Review of Austrian Economics, 14(4), 331–351.

Le Roux, P., & Levin, M. (1998). The capital structure and the business cycle: Some tests of the validity of the Austrian business cycle in South Africa. Journal for Studies in Economics and Econometrics, 22(3), 91–109.

Lester, R. B., & Wolff, J. S. (2013). The empirical relevance of the MisesHayek theory of the trade cycle. Review of Austrian Economics, 26(4), 433–461.

Luther, W. J., & Cohen, M. (2014). An empirical analysis of the Austrian business cycle theory. Atlantic Economic Journal, 42(2), 153–169.

Menger, C. (2009). İktisadın prensipleri (A. K. Çelebi, Çev.). Liberte Yayınları.

Mulligan, R. F. (2002). A Hayekian analysis of the term structure of production. Quarterly Journal of Austrian Economics, 5(2), 17–33.

Mulligan, R. F. (2006). An empirical examination of Austrian business cycle theory. Quarterly Journal of Austrian Economics, 9(2), 69–93.

Rothbard, M. N. (1996). Economic depressions: Their cause and cure. In The Austrian theory of trade cycle and other essays. Ludwig von Mises Institute.

Tarı, R., & Durmuş, Ç. Y. (2009). Döviz kuru belirsizliğinin ihracata etkisi: Türkiye için bir uygulama. Celal Bayar Üniversitesi Yönetim ve Ekonomi Dergisi, 16(2), 95–105.

Uzgören, N., & Uzgören, E. (2005). Zaman serilerinde sahte regresyon sorunu ve reel kamu harcamalarına yönelik bir ekonometrik model uygulaması. Akademik Bakış, 5, 1–14.

Von Mises, L. (1963). Human action. Fox & Wilkes.

Von Mises, L. (1981). The theory of money and credit. Liberty Fund.

Wainhouse, C. E. (1984). Empirical Evidence for Hayek’s Theory of Economic Fluctuations, chapter 2 in “Money in Crisis: The Federal Reserve, the Economy, and Monetary Reform” (B. N. Siegel, Ed., pp. 37–71). Pacific Institute for Public Policy Research.

Young, A. T. (2012). The time structure of production in the US, 2002–2009. Review of Austrian Economics, 25(2), 77–92.

Yorumlar